- De totale waarde van erfenissen in Nederland is sinds 2007 aanzienlijk gestegen, maar de opbrengst van de erfbelasting is juist gedaald, blijkt uit een artikel in economenblad ESB.

- Door een wijziging in de erfbelasting die belastingontwijking moest tegengaan, kwam er een verlaging van tarieven en werden er hogere vrijstellingen ingevoerd.

- Een hogere erfbelasting wordt overwogen om de ongelijke vermogensverdeling in Nederland aan te pakken, maar politiek gezien staat deze optie momenteel ter discussie.

- Lees ook: 7 valkuilen bij een doe-het-zelf uitvaart: van het maken van een grafkist tot vervoer van de overledene

Sinds 2007 is de totale waarde van nalatenschappen in Nederland aanzienlijk gestegen, maar de opbrengst van de erfbelasting is juist gedaald. Dit komt door een wijziging in de erfbelasting in 2010, die anders uitpakte dan verwacht. Dat blijkt uit een artikel in economenblad ESB, waarover het Financieele Dagblad bericht.

In de periode van 2007 tot en met 2020 nam de jaarlijkse omvang van erfenissen toe van ruim 13 miljard euro tot ruim 23 miljard euro. De opbrengst van de erfbelasting was in 2020 echter 1,5 miljard euro, wat minder was dan de 1,7 miljard euro uit 2007.

Auteurs Milan van Denderen en Misha van Denderen leggen in het ESB-artikel uit deze ontwikkeling te wijten is aan een wijziging in de belastingwetgeving. Deze aanpassing hield in dat het aantal tarieven werd verminderd, de tarieven zelf werden verlaagd en er hogere vrijstellingen werden ingevoerd. Die aanpassingen waren onderdeel van de inspanningen van de overheid om belastingontwijking te bestrijden.

Als de groei van de nalatenschappen en de opbrengsten van de erfbelasting gelijke tred hadden gehouden, zou de erfbelasting in 2020 ten minste het dubbele hebben opgebracht voor de schatkist, vergeleken met 2007.

Dat er meer wordt nagelaten, is volgens ESB overigens toe te schrijven aan de stijging van het aantal overledenen door de vergrijzing en de toename van het vermogen van mensen die overlijden. Het is dus geen gevolg van de beoogde betere controle op belastingontwijking.

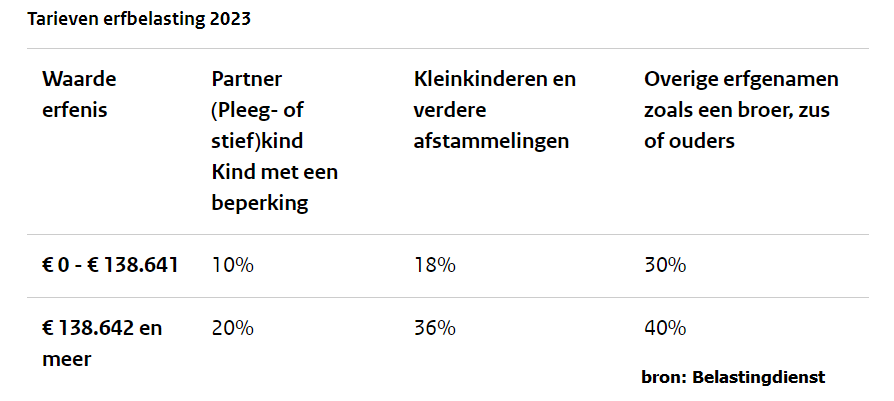

Erfbelasting in 2023

Voor het jaar 2023 geldt voor echtgenoten, geregistreerd partners en samenwonend partners een vrijstelling voor de erfbelasting van 723.526 euro. Voor kinderen, pleegkinderen, stiefkinderen en kleinkinderen gaat het om een vrijstelling van 22.918 euro.

Achterkleinkinderen en andere erfgenamen, zoals broers of zussen, hebben een vrijstelling voor de erfbelasting van 2.418 euro.

Voor de erfbelasting bij het erven van een onderneming gelden speciale regels onder de zogenoemde bedrijfsopvolgingsregeling.

Voor partners en kinderen geldt boven de vrijstelling een tarief van 10 procent voor de waarde van de erfenis tot 138.641 euro. De waarde boven dit bedrag is belast tegen tegen 20 procent.